Veraset İntikali Nasıl Yapılır?

Veraset intikali nasıl yapılır 2022?, Veraset intikali için neler gerekli?, Ölen kişinin tapu intikali nasıl yapılır?, Veraset intikal icin nereye Başvurulur?, 2022 tapu intikal ücreti ne kadar?, Tapuda intikal için tüm mirasçılar gerekli mı?, intikal ücreti ne kadar?

Miras, miras bırakan kişinin ölüm anından itibaren kül halinde mirasçılarına geçer. Miras bırakanın öldüğünün daha sonra tespit edilmiş olması, terekenin geçme zamanını değiştirmez.

Ancak mirasın intikali için bir takım yasal prosedürlerin takip edilmesi gerekmektedir. Bu prosedürler şu şekildedir:

1.Ölüm belgesinin alınması ve nüfus müdürlüklerince vefat edenin nüfustan düşülmesi

2.Mirasçılık belgesi (veraset ilamı) alınması

Mirasçılık belgesi Sulh Hukuk Mahkemeleri’nden dava yolu ile ya da noterliklerden alınabilmektedir. Noterliklerin yetkileri sınırlıdır. Bu nedenle bazı durumlarda Sulh Hukuk Mahkemelerine başvurmak zorunlu olmaktadır.

Veraset ilamını, mirasçılardan herhangi biri avukatına vereceği vekaletname ile çıkarttırabilir. Mirasçılık belgesi çıkarılması, her ne kadar dava olarak adlandırılsa da duruşmasız olarak yapılan bir işlemdir. Bu nedenle makul ücretlerle yapılmaktadır. Veraset ilamı çıkarttırmak için tıklayın

3. Veraset ve intikal vergisi için vergi dairesine başvuru

Ölümün bildirilmesi:

Mirasçılık belgesinin alınmasından sonra, intikal edecek mal varlıklarının vergilerinin ödenmesi gerekir. Vergi dairesine gidilerek yapılacak ölüm bildiriminin ölüm tarihini takip eden 1 ay içerisinde yapılması zorunludur.

Vergi Usul Kanunu’nun 16. maddesi gereğince bu sürenin 3 ay daha uzatılması mümkün olabilir. Bu şekli ile ölüm tarihinden itibaren bildirimin 4 ay içinde yapılması gerekir.

“Madde 16 – Vergi kanunlarında hüküm bulunmayan hallerde ölüm dolayısıyla mirasçılara geçen ödevlerin yerine getirilmesinde bildirme ve beyanname verme sürelerine üç ay eklenir.”

Vergi dairesine başvurunun yapılması, intikal için zorunlu bir aşamadır. Bu bildirim yapılmadan mirasçı adına intikal işlemleri yapılamamaktadır.

Bildirimin mirasçıların tümü tarafından yapılması gerekmez, mirasçılardan birinin bu bildirimi yapması yeterlidir.

Veraset intikal beyanın verilme süresi:

- Vefat edenin kanuni ikametgahı Türkiye’de ve ölüm Türkiye’de gerçekleşmişse, yükümlülerin de Türkiye’de bulunmaları halinde : ölümü takip eden 4 ay içinde;

- Vefat edenin kanuni ikametgahı Türkiye’de ve ölüm yabancı ülkede gerçekleşmişse, yükümlülerin vefat eden kişinin bulunduğu yerde olmaları halinde: ölümü takip eden 6 ay içinde;

- Vefat edenin kanuni ikametgahı Türkiye’de ve ölüm yabancı ülkede gerçekleşmişse, yükümlülerin vefat eden kişinin bulunduğu yerin dışında başka bir yabancı ülkede olmaları halinde: ölümü takip eden 8 ay içinde;

Veraset intikal beyanının verilmesi için gereken belgeler:

- Veraset ilamı

- Gayrimenkul emlak beyanı (şahsın öldüğü yıla ait beyan olup gayrimenkulün bulunduğu belediyeden alınacaktır.)

- Ölüm kağıdı gerekmektedir.

Bu evrakların vergi dairesine teslimi ile birlikte bir beyanname alınır. Bu alınan beyanname doldurularak vergi dairesine teslim edilir. Veraset yoluyla intikallerde beyanname her bir mirasçı tarafından ayrı ayrı verilebileceği gibi müştereken de verilebilir.

Veraset beyanında vefat eden kişiye ait tüm gayrimenkuller, menkuller, banka hesaplarındaki paralar, kiralık kasalar, motorlu araçlar, şirket hisseleri beyan edilir.

Beyannamenin verilmesinden sonra vergi dairesince bir dosya oluşturulur ve işlemler bu dosya üzerinden yürütülür. Beyanname içinde bildirilen mal varlığı dışında, vefat eden ile diğer tüm mirasçıların kimlik bilgileri ile adresleri yer alır.

Menkul mallar ile gemilerin ölüm tarihindeki normal alım-satım değerleri ile beyan edilmesi gerekir.

Veraset yolu ile intikal eden hisse senetlerinden borsaya kayıtlı olanlar ölüm tarihinden önceki son üç yıl içinde gördüğü son işlem değeri; borsaya kayıtlı olmakla birlikte son üç yıl içinde işlem görmemişse veya borsada kayıtlı değilse, üzerinde yazılı değerleri beyan edilecektir.

Tescile tabi hakların değeri, tesisleri sırasında tapu siciline kaydedilen değeri esas alınarak beyan edilir. Tapu sicilinde bedeli gösterilmeyen haklarla bunlar dışındaki hakların değerlendirmesini yükümlüler yapmaz ve bunlar vergi hesaplamasında dikkate alınmaz.

Ticari sermaye, bilanço esasına göre defter tutulanlarda ölüm tarihi öncesindeki takvim yılı bilançosuna göre bulunacak öz sermaye, ticari sermaye olarak dikkate alınacaktır. Ancak yükümlüler isterlerse ölüm günü itibariyle çıkaracakları bilançoyu esas alarak öz sermayelerini tespit edip beyan edebilirler.

İşletme hesabına göre defter tutanlarla basit usulde vergilendirilenler de ticari sermaye olarak miras bırakanın ölüm tarihindeki ticari varlığı beyan edilir.

Borç senetleri, üzerinde yazılı olan değerleri üzerinden beyan edilirler.

Yabancı paralar borsa rayici ile beyan edilir. Borsa rayici olmayan paraların değeri Maliye Bakanlığı’nca belirlenen kura göre değerlendirilir.

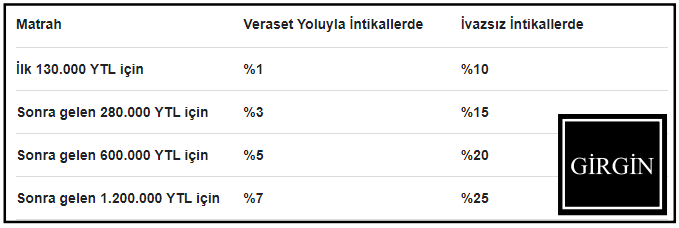

Ne kadar vergi ödenir?

Veraset ve intikal vergisini aşağıdaki tablodan hesaplayabilirsiniz.

4. İntikal eden mal varlığının devir işlemleri için ilgili kurumlara başvuru:

Mal varlığının intikali için mirasçılık belgesi, işlemleri takip için avukata verilecek vekaletname, adres, telefon içeren kimlik fotokopileri, vesikalık fotoğraflar gerekmektedir.

Bütün bu işlemleri yapmak için bir avukata vekalet verebilirsiniz. Veraset intikali için vekalet vermek üzere ofisimizle iletişime geçebilirsiniz.

5. Miras bırakanın bazı mirasçılarına mal vermemek, bazılarına miras bırakmamak için sağlığında yaptığı işlemler aleyhine muris muvazaası, tenkis davası, denkleştirme davası, istihkak davası gibi davalar açılır.

Tenkis davası, muris muvazaası konularında daha fazla bilgi için yazılardaki bağlantıyı kullanabilirsiniz.